Inflacja oficjalnie spada, dlatego też 3 września 2025 r. Rada Polityki Pieniężnej obniżyła stopy procentowe po raz trzeci w tym roku. Kluczowa stopa referencyjna spadła do poziomu 4,75 %, co ma bezpośrednie konsekwencje dla kredytobiorców i rynku nieruchomości.

Inflacja oficjalnie spada, dlatego też 3 września 2025 r. Rada Polityki Pieniężnej obniżyła stopy procentowe po raz trzeci w tym roku. Kluczowa stopa referencyjna spadła do poziomu 4,75 %, co ma bezpośrednie konsekwencje dla kredytobiorców i rynku nieruchomości.

Co to oznacza dla kredytobiorców?

- Niższe raty kredytów hipotecznych

Obniżona stopa referencyjna to sygnał do banków, by obniżyć oprocentowanie kredytów. Choć tempo zmian zależy od instytucji finansowych, wielu ekspertów przewiduje już w listopadzie możliwość kolejnej obniżki. - Korzystniejsze kredyty konsumpcyjne

Limit oprocentowania kredytów konsumpcyjnych (gotówkowych, kart kredytowych, itd.) obniża się – teraz maksymalna stawka to 16,50 % rocznie - Niższe odsetki podatkowe i ustawowe

Od 4 września 2025 r. obowiązują niższe opłaty za zaległości podatkowe—około 12,5 %, co przyczynia się do obniżenia kosztów spraw finansowych.

Jak zareaguje rynek nieruchomości?

- Wyższe zainteresowanie zakupem nieruchomości

Niższe koszty kredytu mogą pobudzić aktywność inwestorów i kupujących mieszkania, co może poprawić popyt na rynku. - Stabilizacja inflacji sprzyja planom inwestycyjnym

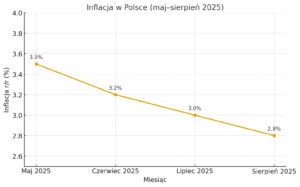

Inflacja na poziomie 2,8 % r/r oznacza powrót w okolicę celu NBP (2,5 % ± 1 pkt proc.), co zwiększa zaufanie do długoterminowych inwestycji w nieruchomości. - Ryzyko osłabienia złotego

Osłabienie złotego (kurs USD/PLN wzrósł o 0,52 %) może wpłynąć na koszt materiałów budowlanych importowanych i w rezultacie — koszty budowy nowych inwestycji.

Jakie będą kolejne kroki?

- Szansa na dalsze obniżki stóp – ekonomiści sugerują kolejne posunięcia już w listopadzie lub w 2026 roku, jeśli inflacja utrzyma się na stabilnym poziomie

- Uwaga na komunikaty RPP – ton komunikatu po wrześniowej obniżce był bardziej ostrożny. RPP wskazała ryzyka, jak rosnący popyt konsumpcyjny czy dynamika płac — mogące wpłynąć na kolejne decyzje

Podsumowanie:

- Referencyjna stopa to 4,75 %, obniżona o 0,25 pkt proc.

- Inflacja spadła do 2,8 % — blisko celu NBP.

- Konsumentom i kredytobiorcom sprzyja otoczenie finansowe – niższe raty i opłaty.

- Dla rynku nieruchomości – większy popyt, ale uwaga na możliwy wzrost kosztów budowy.